跨创贷服务电话

2024-03-19 15:00:30

跨创贷人工客服电话:400-099-8998人工客服电话:400-099-8998

浙(zhe)能燃气即将沪主板上会,关联采购占比较高,毛(mao)利率低于同行,天(tian)然气,公司,浙(zhe)江省

公开信息显(xian)示,浙(zhe)江浙(zhe)能燃气股份有限公司(以下简称“浙(zhe)能燃气”)将于1月26日首发上会,保荐人为中金公司。

浙(zhe)能燃气主营(ying)业务为城镇(zhen)燃气输配、销售,用户配套工程安装(zhuang)服务。招股书(shu)显(xian)示,公司直接控股股东为浙(zhe)能天(tian)然气,间接控股股东为浙(zhe)能集团,实际(ji)控制人为浙(zhe)江省国资(zi)委。

公司股权结构图,图片来源:招股书(shu)

本次申请上市,浙(zhe)能燃气拟投(tou)入(ru)募集资(zi)金约8.52亿元,用于绍兴市上虞(yu)区天(tian)然气高中压管网(wang)工程、义乌市天(tian)然气利用工程(三期)(市政中压管线)、平湖市天(tian)然气利用工程(三期)、安吉县天(tian)然气利用工程(城西站及市政中压管线)、信息化建设项目(mu)。

募资(zi)使用情况,图片来源:招股书(shu)

1

毛(mao)利率低于同行

浙(zhe)能燃气从上游天(tian)然气供应商购入(ru)管道天(tian)然气或LNG,通过公司建设运营(ying)的门站、储配站、各级输配管网(wang),将天(tian)然气输配、销售给(gei)各类用户;同时(shi)向用户提供相(xiang)应的燃气设施的安装(zhuang)服务。公司采购的天(tian)然气气源以管道天(tian)然气为主,主要用于城市燃气业务。

具体来看,报告期内,浙(zhe)能燃气的主营(ying)业务收(shou)入(ru)主要为天(tian)然气销售收(shou)入(ru)和天(tian)然气工程安装(zhuang)服务收(shou)入(ru),其中天(tian)然气销售的营(ying)收(shou)占比在90%左右,是公司的重要收(shou)入(ru)来源。

公司主营(ying)业务收(shou)入(ru)变动影(ying)响因素按照主要业务类型分析(xi),图片来源:招股书(shu)

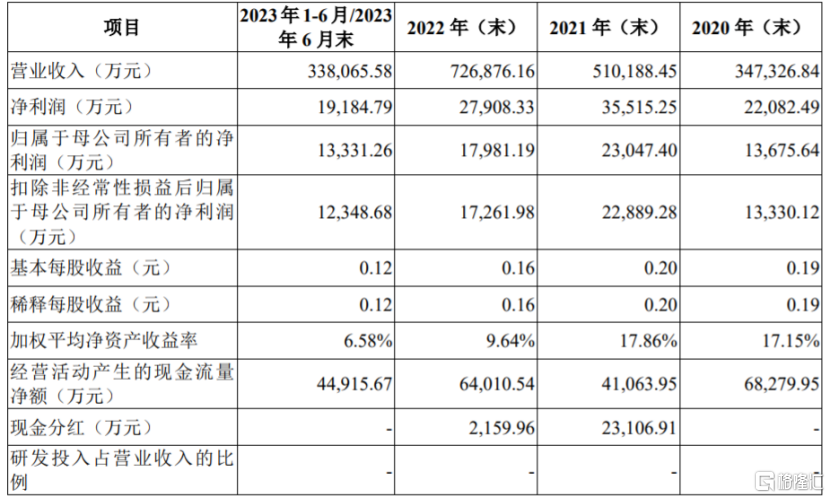

业绩方面,招股书(shu)显(xian)示,浙(zhe)能燃气的营(ying)业收(shou)入(ru)分别约34.73亿元、51.02亿元、72.69亿元、33.81亿元,对应的净利润分别约2.21亿元、3.55亿元、2.79亿元、1.92亿元,公司净利润存(cun)在一定波动,其中2022年增收(shou)不增利。

公司主要财务数据和财务指(zhi)标,图片来源:招股书(shu)

经初步测算,浙(zhe)能燃气预计2023年度的营(ying)业收(shou)入(ru)约67.59亿元,同比下滑7.01%;净利润约3.89亿元,同比增长39.54%。

公司净利润提升主要得(de)益(yi)于2023年度天(tian)然气市场价(jia)格下降,公司居民天(tian)然气销售倒挂(gua)减少,以及2023年4月起,浙(zhe)江省发改委不再(zai)核定天(tian)然气省级门站价(jia)格,公司凭借(jie)规模优势获得(de)了较为优惠的气价(jia),公司向非(fei)居民销售价(jia)差增长。

公司2023年度的业绩预计情况,图片来源:招股书(shu)

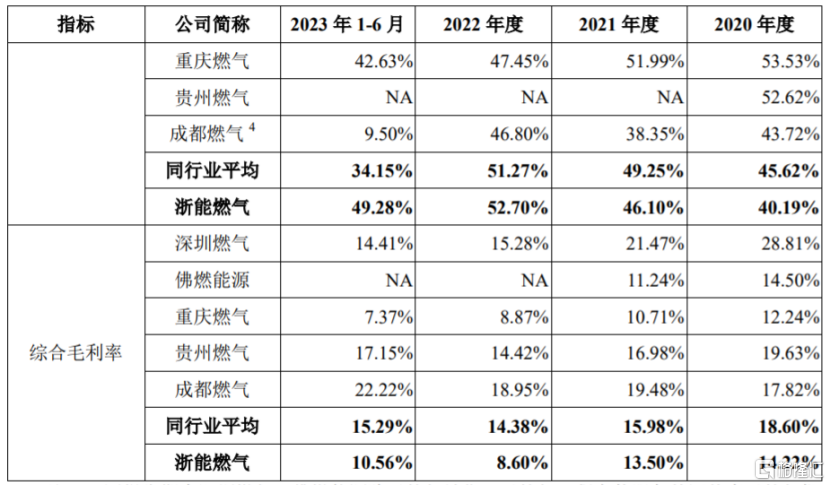

报告期内,浙(zhe)能燃气的综合毛(mao)利率分别为14.22%、13.5%、8.6%、10.56%,整(zheng)体呈下滑趋势,低于行业平均水(shui)平。由于我国天(tian)然气资(zi)源主要来自中西部(bu)地区,而公司经营(ying)区域均位于浙(zhe)江省内,天(tian)然气输送距离远、损耗大,因此天(tian)然气采购价(jia)格相(xiang)较其他地区偏高,为保障下游企业用气成本,购销差较小,毛(mao)利率相(xiang)对较低。

公司与同行业上市公司的毛(mao)利率对比情况,图片来源:招股书(shu)

同时(shi),浙(zhe)能燃气的天(tian)然气上下游定价(jia)机制受到一定的政府管控,公司向下游转(zhuan)移成本的能力受到一定限制。未来如果采购价(jia)格提高,而各地地方政府价(jia)格主管部(bu)门未及时(shi)调整(zheng)下游销售价(jia)格,或者下游销售价(jia)格提高幅(fu)度小于上游采购价(jia)格提高幅(fu)度,可能会影(ying)响公司的毛(mao)利率和经营(ying)业绩。

2

关联采购占比较高

尽管天(tian)然气具备清洁环保、安全系(xi)数高、热值高等优点,行业发展受到国家的政策支持,但近年来风力发电、太阳能发电等新型能源也发展迅速,这些新型能源未来有可能逐步成为天(tian)然气的替代品,如果未来出现能替代天(tian)然气的新型能源或该(gai)替代能源具有价(jia)格和成本等优势,可能会影(ying)响公司的天(tian)然气业务发展。

目(mu)前,浙(zhe)能燃气的燃气特许经营(ying)区域位于浙(zhe)江省内,涉及杭州市、绍兴市、丽水(shui)市、湖州市、嘉兴市、金华市、宁波市、温州市、衢州市、台州市等10个地市,已有24家子(zi)公司取得(de)特许经营(ying)权,未来一定时(shi)期内公司主要经营(ying)区域仍将局限于浙(zhe)江省内,存(cun)在经营(ying)区域集中的风险。

公司存(cun)在供应商集中且关联采购占比较高的风险。报告期内,浙(zhe)能燃气向关联方采购商品或接受劳务的金额占当期营(ying)业成本的比例分别为39.67%、55.84%、74.62%和60.11%,占比较大,主要受报告期前期浙(zhe)江省对全省天(tian)然气实行“统购统销”政策影(ying)响,及我国天(tian)然气上游气源供应商较为集中导致。